मोदी–जिनपिंग मुलाकात: शक्ति-प्रदर्शन नहीं, क्षमता-निर्माण की रणनीति

मोदी–जिनपिंग मुलाकात: अमेरिका द्वारा भारत, यूरोपियन यूनियन, ब्रिटेन और तुर्किये से आयातित अधिकतर वस्तुओं टैरिफ 27 अगस्त 2025 से प्रभावी है। इस घटना ने वैश्विक व्यापार-समीकरण को झकझोर दिए हैं। कोर्ट-चुनौतियों के बावजूद अमेरिकी अपील अदालत ने इन शुल्कों को कम-से-कम 14 अक्टूबर 2025 तक लागू रहने देने की अनुमति दे दी है। यह केवल दरों का झटका नहीं, बल्कि आपूर्ति शृंखलाओं और निवेश-निर्णयों को पुनर्संतुलित करने वाला संकेत है।

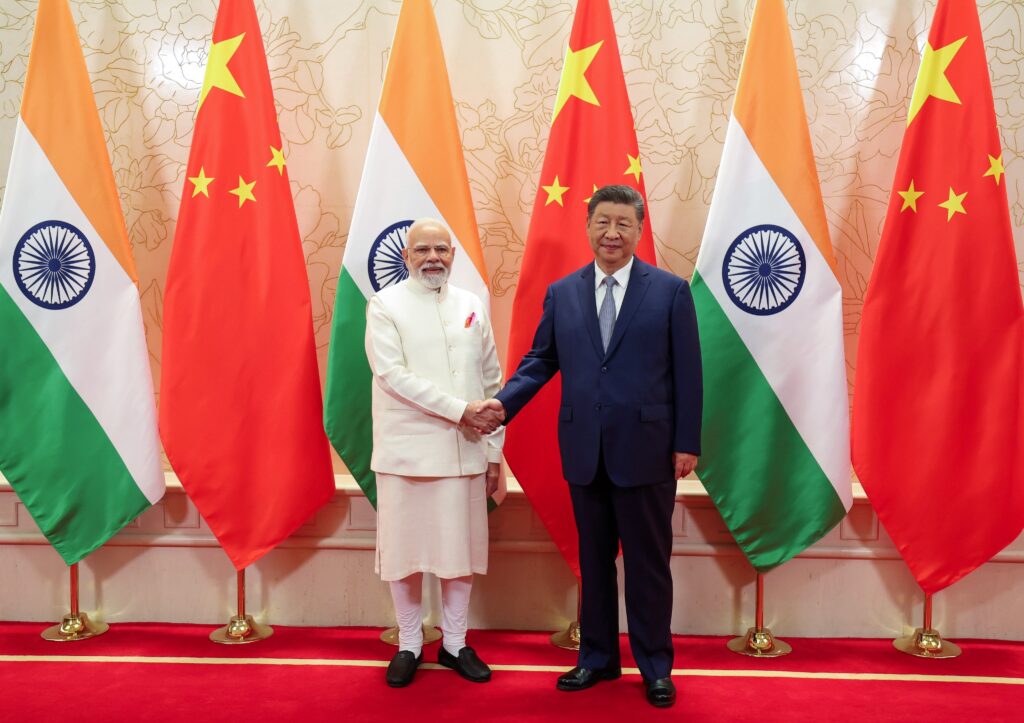

इसी पृष्ठभूमि में तियानजिन (चीन) में 25वें शंघाई सहयोग संगठन (SCO) शिखर सम्मेलन के इतर प्रधानमंत्री नरेंद्र मोदी और राष्ट्रपति शी जिनपिंग की आमने-सामने बातचीत हुई। दोनों नेताओं ने इस बात पर ज़ोर दिया कि चीन और भारत प्रतिद्वंद्वी नहीं, साझेदार हैं; सीमा-विवाद पूरे संबंधों को परिभाषित नहीं करना चाहिए; और आर्थिक सहयोग को नई गति देनी चाहिए। शिखर बैठक से ठीक पहले–बाद आई आधिकारिक रिपोर्टों और एजेंसी कवरेज में यही संदेश उभरा—यानी टैरिफ-युद्ध के बीच भारत अपने जवाब में प्रतिशोध नहीं, बल्कि घरेलू क्षमता-निर्माण और कूटनीतिक संतुलन पर दाँव लगा रहा है।

1978 से पहले चीन की तस्वीर: बंद अर्थव्यवस्था, कम उत्पादकता, सीमित विकल्प

सुधारों से पहले चीन केंद्रीय नियोजन पर आधारित, भारी-भरकम राज्य-संचालित व्यवस्था में फँसा था—कृषि कम्यून, मूल्य-नियंत्रण, निर्यात-आयात पर कड़े बंधन और पूँजी–तकनीक का सीमित प्रवाह। 1978 में चीन की प्रति व्यक्ति आय मौजूदा डॉलर में महज़ लगभग 150–160 डॉलर के आसपास बताई जाती है—यानी निम्न-आय अर्थव्यवस्था। गरीबी का दायरा बेहद व्यापक था; 1981 में अत्यधिक गरीबी (अंतर्राष्ट्रीय परिभाषा) में आबादी का बड़ा हिस्सा था।

फिर क्या बदला?

- ओपनिंग-अप व SEZ मॉडल: 1978 के बाद देंग शियाओपिंग के नेतृत्व में “ओपन डोर” शुरू हुआ; शेनझेन सहित विशेष आर्थिक क्षेत्र (SEZs) बने, जहाँ टैरिफ/नियम ढीले किए गए, विदेशी पूँजी-बाज़ार, टेक्नोलॉजी और निर्यात-उन्मुख इकाइयों को छूट मिली। इससे श्रम-गहन उत्पादन और वैश्विक वैल्यू-चेन में तेज़ी से एकीकरण संभव हुआ।

- WTO में प्रवेश (2001): बाज़ार-पहुंच, FDI और वैश्विक माँग तक सीधा रास्ता खुला; चीन की ट्रेड-इंटेंसिटी और निर्माण-क्षमता का विस्फोट हुआ।

- उच्च निवेश दरें: 2000 के दशक में सकल पूँजी निर्माण लम्बे समय तक GDP के ~35–45% के दायरे में रहा—यानी सड़क, बंदरगाह, बिजली, औद्योगिक पार्क और शहरीकरण पर आक्रामक पूँजी-खर्च।

- मैन्युफैक्चरिंग सुपरपावर: निर्माण-क्षेत्र का जीडीपी में हिस्सा 2000 के दशक और 2010 के बाद भी ऊँचा बना रहा; वैल्यू-एडेड डॉलर-टर्म्स में चीन दुनिया में सबसे आगे निकल गया—2022 में मैन्युफैक्चरिंग वैल्यू-एडेड ~5 ट्रिलियन डॉलर के क़रीब आँका गया।

- गरीबी में ऐतिहासिक कमी: 1980 के दशक से 2010 के उत्तरार्ध तक ~80 करोड़ से अधिक लोग गरीबी से बाहर आए—यह आधुनिक आर्थिक इतिहास के सबसे बड़े एंटी-पावर्टी ट्रांज़िशन में गिना जाता है।

2018 के बाद टैरिफ/टेक-वार के बावजूद चीन की राह

अमेरिका–चीन व्यापार विवाद और निर्यात-नियंत्रण/टेक-प्रतिबंधों के बाद भी चीन ने ड्यूल सर्कुलेशन (आयात-प्रतिस्थापन + घरेलू मांग/नवाचार) पर ज़ोर, R&D व्यय को GDP के ~2.6–2.7% के दायरे तक पहुँचाना, और नवीकरणीय–हाई-टेक–ऑटो (EV) जैसे सेक्टरों में नीति-प्रोत्साहन को बढ़ाया। इससे वैल्यू-चेन में ऊपर चढ़ने की कोशिश जारी रही और घरेलू बाज़ार का सहारा मजबूत बना।

मोदी-युग से पहले भारत (1991–2014): सुधार, उछाल—फिर मैक्रो असंतुलन

1991 के उदारीकरण के बाद भारत ने विनिर्माण–सेवाओं में प्रतिस्पर्धा और निजी निवेश को बढ़ावा दिया; 2003–08 में तेज़ वृद्धि हुई। लेकिन 2011–13 में महंगाई ऊँची, चालू खाते का घाटा (CAD) 2012–13 में रिकॉर्ड 4.8% तक, विकास 5% के आस-पास और बैंक/कॉरपोरेट के बैलेंस-शीट तनाव (Twin Balance Sheet) ने रफ़्तार तोड़ी। यह वह समय था जब नीतिगत अनिश्चितता और वैश्विक वित्तीय संकट के असर से निवेश-चक्र सुस्त पड़ा।

2014 के बाद भारत का फ़ोकस: प्रतिशोधी टैरिफ नहीं, क्षमता-निर्माण

भारत की मौजूदा रणनीति का केंद्रीय संदेश यह है कि टैरिफ का सीधा पलटवार करने के बजाय घरेलू प्रतिस्पर्धात्मकता को तेज़ी से बढ़ाओ—ताकि वैश्विक झटकों के बीच भी निवेश, उत्पादन और निर्यात टिके रहें। प्रमुख स्तंभ:

(A) मैक्रो स्थिरता

- मुद्रास्फीति लक्ष्यीकरण (2016) के जरिए CPI को मध्यम रखने का ढाँचा; 2024–25 में CPI ~5% के आसपास रही।

- ऊर्जा-सुरक्षा व लागत: 2022 के बाद से सस्ती रूसी कच्चे तेल की खरीद से आयात बिल और पंप-मूल्यों पर दबाव नरम रहा—यहाँ भी लक्ष्य था प्रतिस्पर्धी लागत-ढाँचा। (ऊर्जा-आयात संरचना पर सरकार नियमित डेटा देती है; 2023–25 में रूस भारत का शीर्ष तेल आपूर्तिकर्ता रहा।)

(B) टैक्स व नियम—निवेश को आकर्षक बनाना

- कॉर्पोरेट टैक्स कट (2019): सामान्य दर 22% और नई विनिर्माण कंपनियों के लिए 15%—एशिया में प्रतिस्पर्धी प्रभावी दरें।

- IBC (2016): ऋणी कंपनियों के समाधान की स्पष्ट प्रक्रिया; एनपीए-संकट से निपटने की दिशा।

- GST (2017): एक बाजार, लॉजिस्टिक लागत में कमी और टैक्स-क्रेडिट चेन से औपचारिकता को बढ़ावा। (मानक सरकार/आर्थिक सर्वेक्षण दस्तावेज़)

(C) आधारभूत ढाँचा—लॉजिस्टिक्स की रीढ़

- हाइवे व एक्सप्रेसवे: 2014 के बाद राष्ट्रीय राजमार्ग नेटवर्क का बड़ा विस्तार; निर्माण-गति और लॉजिस्टिक एफिशिएंसी में सुधार का सतत दावा। (MoRTH/PIB नियमित ब्योरे)

- फ्रेट कॉरिडोर: डेडिकेटेड फ़्रेट कॉरिडोर (DFCCIL) के चरणबद्ध संचालन से माल-ढुलाई समय/लागत में कमी की नींव। (DFCCIL अपडेट्स)

- बंदरगाह व ई-लॉजिस्टिक्स: टर्नअराउंड टाइम में सुधार और PM गति शक्ति के तहत मल्टी-मोडल इंटीग्रेशन।

(D) डिजिटल पब्लिक इंफ़्रास्ट्रक्चर—लेनदेन व समावेशन

- आधार–UPI–डीबीटी: नक़दी-रहित भुगतान और सब्सिडी टार्गेटिंग में भारत की वैश्विक पहचान बनी। UPI ट्रांज़ेक्शन वॉल्यूम ने 2023–25 में लगातार नए रिकॉर्ड बनाए—घरेलू बाजार में घर्षण घटा, एमएसएमई की औपचारिकता बढ़ी। (NPCI के नियमित आँकड़े)

(E) विनिर्माण की “नई लहर”

- PLI स्कीम (14+ सेक्टर): ~₹1.97 लाख करोड़ का प्रोत्साहन-फ़्रेमवर्क—इलेक्ट्रॉनिक्स, ऑटो/EV, फ़ार्मा, सोलर, एयरोस्पेस इत्यादि—ताकि स्केल और वैल्यू-एडेड बढ़े।

- इलेक्ट्रॉनिक्स/स्मार्टफ़ोन: भारत से फ़ोन-निर्यात तेज़ी से उभरे—2024–25 में इलेक्ट्रॉनिक्स निर्यात रिकॉर्ड स्तर पर; स्मार्टफ़ोन में “मेक-इन-इंडिया” की हिस्सेदारी और वैल्यू-एड बढ़ी। (वाणिज्य मंत्रालय/ICEA/IBEF डेटा)

- कॉरिडोर-आधारित क्लस्टर: सेमीकंडक्टर, रक्षा-उत्पादन, हरित ऊर्जा उपकरण जैसी रणनीतिक कड़ियों पर निवेश-आकर्षण।

(F) व्यापार-संधियाँ—मार्केट एक्सेस

- CEPA (UAE), ECTA (ऑस्ट्रेलिया) जैसे करार लागू; UK/EU के साथ वार्ता; लक्ष्य—निर्यात-टैरिफ घटाना, सेवाओं के बाज़ार खोलना, वैल्यू-चेन में गहरे घुसना। (MEA/वाणिज्य मंत्रालय नोट्स)

(G) सेवाएँ—भारत का नैसर्गिक फ़ायदा

- 2024–25 में सेवाओं का निर्यात ~$387.5 अरब—आईटी/आईटीeS के अलावा कंसल्टिंग, मैनेजमेंट, स्टार्टअप-टेक, फिनटेक से माँग फैल रही है। यह चालू खाते के लिए बफर की तरह काम करता है।

“टैरिफ-वार” के साथ चीन का अनुभव और भारत का विकल्प-मार्ग

क्या चीन पर भी ‘टैरिफ’ का खेल खेला गया था?—हाँ। 2018 के बाद अमेरिका–चीन व्यापार विवाद में सैकड़ों अरब डॉलर के व्यापार पर अतिरिक्त शुल्क और तकनीकी प्रतिबंध लगे। चीन ने इसका उत्तर स्केल, सप्लाई-चेन इंटीग्रेशन, उच्च R&D और घरेलू बाज़ार के सहारे दिया—यही कारण है कि वह आज भी दुनिया का “मैन्युफैक्चरिंग सुपरपावर” बना हुआ है। भारत के लिए सबक यह नहीं कि “टैरिफ का टैरिफ से जवाब”, बल्कि यह कि लागत-प्रतिस्पर्धा + नीति-स्थिरता + इन्फ्रास्ट्रक्चर + कौशल + टेक-इकोसिस्टम से ग्लोबल वैल्यू-चेन में गहराई हासिल करो।

भारत का मौजूदा रुख भी यही बताता है—प्रतिबंध/शुल्क-आघात को “आत्म-शक्ति” बढ़ाने के ट्रिगर में बदला जाए: कॉर्पोरेट टैक्स-कट, PLI, डीपीआई (UPI/आधार), लॉजिस्टिक्स, एफटीए—और सेवाओं के साथ विनिर्माण के दो-इंजन चलाए जाएँ। यही वजह है कि कड़े वैश्विक माहौल के बावजूद सेवाओं-निर्यात रिकॉर्ड पर है और इलेक्ट्रॉनिक्स/ऑटो-पुर्ज़े जैसे सेक्टर तेज़ी से चढ़ रहे हैं।

मोदी–जिनपिंग मुलाक़ात: संदेश क्या है?

तियानजिन में दोनों नेताओं की बातचीत से तीन संकेत निकले—

- सीमा-विवाद को “समूचे संबंध” पर हावी न होने देना: यह चीन की सार्वजनिक लाइन भी रही—“पार्टनर्स, नॉट राइवल्स”—और भारत का आग्रह भी कि सम्मान, संवेदनशीलता और आपसी हित संबंधों की बुनियाद हों।

- एंटी-टेरर और कनेक्टिविटी पर संवाद: क्षेत्रीय स्थिरता के लिए सुरक्षा-समन्वय का महत्व—यह SCO के एजेंडा से भी मेल खाता है, जिस पर अध्यक्ष शी ने “शांति व स्थिरता की बड़ी ज़िम्मेदारी” की बात दोहराई।

- लोग-से-लोग संपर्क व व्यापार-व्यवहार को सामान्य करना: उड़ानों/तीर्थ–ट्रैवल/व्यापार-मार्ग जैसी नीतिगत बाधाएँ धीरे-धीरे हटें—यह संदेश मीडिया-कवरेज में उभरा।

निष्कर्षतः, टैरिफ-वार की आँच के बीच भारत यह दिखा रहा है कि रणनीतिक संयम + आर्थिक सुधार साथ-साथ चल सकते हैं—यानी “तुरंत पलटवार” की जगह “टिकाऊ प्रतिस्पर्धात्मकता” का रास्ता। यही चीन ने 1978 के बाद चुना था—अपने सन्दर्भों के अनुरूप—और यही आज भारत अपने सन्दर्भ में कर रहा है।

भारत बनाम चीन: तुलनात्मक सबक

- आरंभिक बिंदु का फ़र्क: चीन ने बहुत निम्न प्रति-व्यक्ति आय और भारी राज्य-नियंत्रण से शुरुआत की; 1978–2008 के बीच उसने SEZ–WTO–उच्च निवेश–निर्यात-रणनीति का अनुक्रम अपनाकर गरीबी में ऐतिहासिक कमी की।

- इंवेस्टमेंट-रेट का महत्व: चीन ने लम्बे समय तक 35–45% के निवेश-रेट से इन्फ्रास्ट्रक्चर/उद्योग में स्केल बनाया। भारत का निवेश-रेट भी सुधरा है, पर अभी व्यापक और स्थिर पूँजी-खर्च (पब्लिक+प्राइवेट) को ऊँचा बनाए रखना ज़रूरी है।

- मैन्युफैक्चरिंग की धुरी: चीन का निर्माण-हिस्सा विश्व में सबसे बड़ा; भारत में PLI/टैक्स-कट/लॉजिस्टिक्स सुधार से यह भाग तेज़ी से बढ़ सकता है—स्मार्टफ़ोन/इलेक्ट्रॉनिक्स से संकेत मिल रहे हैं।

- सेवाओं का भारतीय लाभ: चीन का फ़ोकस मैन्युफैक्चरिंग-सुपरस्केल; भारत का डुअल इंजन—सेवाएँ + विनिर्माण—और डिजिटल पब्लिक इंफ्रा के सहारे लागत व गति में बढ़त। सेवाओं-निर्यात $387.5 अरब (FY25) ने चालू खाते को मज़बूत बैकस्टॉप दिया है।

- टैरिफ-शॉक्स का उत्तर: चीन ने 2018–24 के बीच घरेलू नवाचार, वैल्यू-चेन अपग्रेड और बड़े बाज़ार की ताकत से असर सोखा; भारत भी 2025 के अमेरिकी टैरिफ-शॉक के बीच प्रतिशोधी टैरिफ की जगह प्रतिस्पर्धा-निर्माण को प्राथमिकता देता दिख रहा है।

आगे की राह: भारत को क्या करना चाहिए?

- “किफ़ायती स्केल” का निर्माण: इलेक्ट्रॉनिक्स, ऑटो-ईवी, केमिकल्स, फ़ार्मा, सोलर/ग्रीन हाइड्रोजन, डिफ़ेंस—हर जगह क्लस्टर + सप्लाई-चेन एंकरिंग।

- लॉजिस्टिक्स 2.0: फ्रेट कॉरिडोर/पोर्ट मॉडर्नाइज़ेशन/मल्टी-मोडल कनेक्टिविटी से समय-लागत घटे—एशिया-मानक के बराबर।

- कौशल व R&D: औद्योगिक प्रशिक्षण, डिज़ाइन/टूलिंग-इकोसिस्टम, और R&D-टैक्स इंसेंटिव्स—ताकि वैल्यू-एड ऊपर जाए।

- नियामकीय स्पष्टता: श्रम कोड्स का कार्यान्वयन, कॉन्ट्रैक्ट-एनफ़ोर्समेंट, और तेज़ भूमि/पर्यावरण स्वीकृतियाँ—यह सब निवेशक-विश्वास को टिकाऊ बनाता है। (श्रम कोड्स संसद से पास हैं; राज्यों/केन्द्र में कार्यान्वयन चरणबद्ध है।)

- एफटीए का स्मार्ट उपयोग: UAE/ऑस्ट्रेलिया के बाद UK/EU/ग्लोबल साउथ बाज़ारों में टैरिफ-घटाव—पर घरेलू उद्योग के लिए समुचित संक्रमण-योजना के साथ।

“ड्रैगन–हाथी” का नया अध्याय

तियानजिन की मोदी–जिनपिंग भेंट यह संकेत देती है कि कठिन वैश्विक माहौल—टैरिफ-वार, सप्लाई-चेन पुनर्गठन, भू-राजनीतिक ध्रुवीकरण—के बीच भी भारत–चीन सह-अस्तित्व और व्यावहारिक सहयोग के सूत्र खोज सकते हैं। पर असली खेल मैदान घरेलू प्रतिस्पर्धात्मकता है। चीन 1978 के बाद “लंबी तैयारी” करके विनिर्माण-सुपरपावर बना; 2018 के बाद के झटकों में भी उसने नवाचार + स्केल पर भरोसा रखा। भारत ने 2014 के बाद—और ख़ासकर 2025 के अमेरिकी टैरिफ-शॉक के बीच—मैक्रो स्थिरता, कर-सुधार, PLI, डिजिटल इंफ्रा और व्यापार-नीति पर जो दाँव लगाए हैं, वे बतौर रणनीति सही दिशा में हैं। यह रास्ता तेज़ भी नहीं है और आसान भी नहीं—पर टिकाऊ वैश्विक प्रतिस्पर्धा का यही एक मात्र, परखा हुआ नुस्ख़ा है।

- दिल्ली की सड़कों में छिपा है ‘Global History’ का राज, क्या आपने कभी olof palme marg का बोर्ड गौर से देखा?

- दिल्ली पंचायत संघ ने उठाई गांव जहां तक, मालिकाना हक वहां तक की मांग

- दिल्ली भाजपा अध्यक्ष के पिताश्री श्याम लाल सचदेवा का शरीर पंचतत्व में विलीन

- Hyundai Price Hike 2026: क्या आपकी फेवरिट Creta और Venue होने वाली हैं महंगी? कंपनी ने किया बड़ा ऐलान!

- Yamaha EC-06 First Ride Review: क्या यह जापानी इलेक्ट्रिक स्कूटर Ola और Ather की छुट्टी कर देगा? जानें Price और Range

{kind=link}